L’attuale situazione di emergenza creata dal coronavirus COVID19, con la chiusura forzata di tanti esercizi commerciali e la prospettiva di nuove future chiusure al ripresentarsi di focolai dell’epidemia, rende forse ancora più attuale la tematica della vendita on-line quale strumento di crescita del proprio mercato potenziale ma anche come modalità alternativa alla vendita in negozio soprattutto nei periodi di chiusura forzata. Con questo articolo vogliamo dare qualche informazione in più sugli adempimenti amministrativi e fiscali (prevalentemente in materia di Iva) necessari per attivare il commercio elettronico per chi già opera nel commercio tradizionale.

TIPOLOGIE DI COMMERCIO ELETTRONICO

Nell’ambito del commercio elettronico è però opportuno fare una prima distinzione. A seconda della tipologia di beni/servizi ceduti elettronicamente e delle modalità di consegna degli stessi distinguiamo infatti fra:

- commercio elettronico diretto, quando tutte le fasi della transazione avvengono on-line

- commercio elettronico indiretto, quando solo le fasi di ordine ed eventuale pagamento vengono effettuate on-line, ma poi il bene viene fisicamente spedito all’acquirente.

E’ evidente che il normale negozio con vendita al pubblico che decida di implementare il commercio elettronico, si ritroverà ad effettuare un commercio elettronico indiretto, utilizzando il proprio sito web quale strumento per l’effettuazione dell’ordine e del relativo pagamento.

ASPETTI AMMINISTRATIVI

Gli adempimenti amministrativi necessari all’apertura del commercio elettronico indiretto, per un’attività che opera già nel commercio elettronico tradizionale, sono assai ridotti. E’ necessario esclusivamente comunicare all’Agenzia delle Entrate, attraverso una variazione Iva, l’indirizzo del sito web attraverso il quale si effettuerà il commercio on-line e una comunicazione SCIA allo Sportello Unico Attività Produttive (SUAP) del comune presso il quale si svolge l’attività di commercio tradizionale.

ASPETTI FISCALI

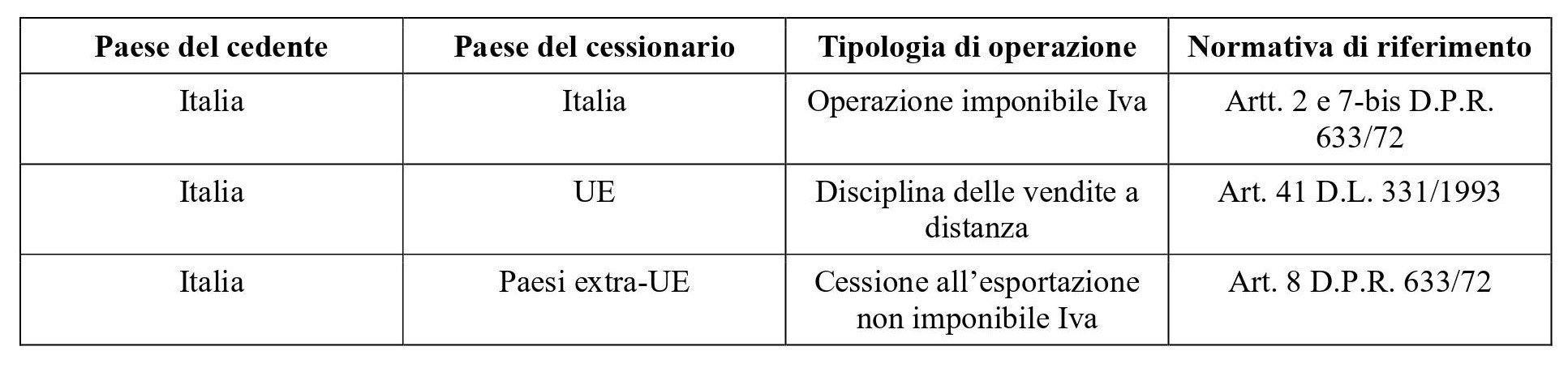

Commercio elettronico indiretto nei confronti di altri soggetti passivi (B2B) – Profili Iva

Nei rapporti tra imprese le operazioni di commercio elettronico non presentano particolarità rispetto alle normali cessioni di beni. Quindi, a seconda che la vendita sia verso soggetti passivi nazionali, comunitari o extra-comunitari si realizzerà rispettivamente una vendita nazionale, intracomunitaria o un’esportazione come riportato nella seguente tabella:

Andrà emessa, di conseguenza, una regolare fattura.

Commercio elettronico indiretto nei confronti di privati consumatori (B2C) – Profili Iva

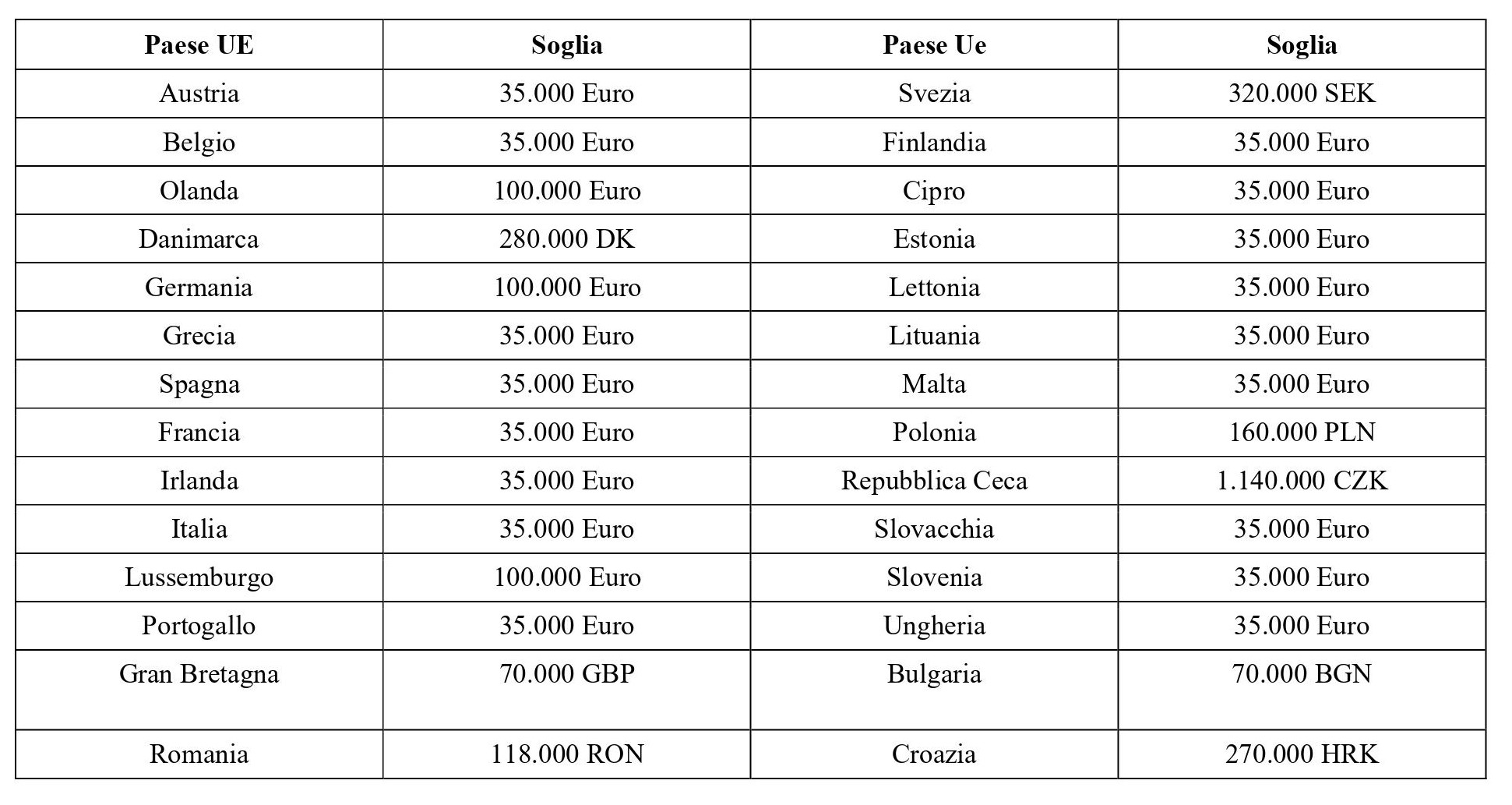

Più complessa la normativa per quanto attiene al commercio elettronico indiretto verso privati consumatori. Le norme applicabili cambiano anche qui a seconda che il privato consumatore sia italiano, comunitario o extra-comunitario come riepilogato nella seguente tabella:

Riepilogando:

- per le vendite a privati consumatori italiani e a privati consumatori comunitari senza superamento della soglia, il venditore non dovrà emettere scontrino né emettere fattura (salvo che non la richieda il cliente) ma dovrà solo annotare l’incasso nel registro dei corrispettivi

- per le vendite a privati consumatori comunitari con superamento della soglia, sarà necessario dotarsi di un numero di partita Iva del Paese di destinazione ed emettere fattura

- per le vendite a privati consumatori extracomunitari, pur non essendovi l’obbligo, è opportuno emettere fattura in quanto normalmente richiesta dalla Dogana in sede di esportazione.

Modifiche dal 2021 per le vendite a privati consumatori (B2C)

A partire dal 2021 lo scenario delle vendite on-line a privati consumatori cambierà:

- verrà fissata una soglia unica, pari a 10.000 Euro, oltre la quale è applicabile l’Iva del Paese di destinazione della merce;

- al contempo, per evitare di dover aprire tante partite Iva per ogni Paese di destinazione al superamento della soglia, il venditore potrà optare per il MOSS, cioè un sistema che consente di operare come se si stesse vendendo ad un operatore nazionale attraverso l’Agenzia delle Entrate.